Spezialist für Krankenversicherung

Stand: 20.09.2020

Risikoprüfung bei der Privaten Krankenversicherung

In Gegensatz zur Gesetzlichen Krankenversicherung gibt es in der privaten Krankenversicherung eine Gesundheits- bzw. Risikoprüfung. Das ist einer der Hauptgründe, weshalb die private Krankenversicherung oft bessere Leistungen als die GKV anbietet und gleichzeitig die Beiträge günstiger sind. Ob jemand in der PKV versichert werden kann entscheiden die Risikoprüfer der Gesellschaften. Grundsätzlich haben die Versicherungen das Interesse möglichst gesunde Personen aufzunehmen, da sie Beitragsstabilität des Kollektivs nicht gefährden wollen. Das heißt, dass die Gesellschaften mit hohem Risiko ablehnen müssen. Daher ist es gar nicht so einfach in die Private Krankenversicherung aufgenommen zu werden.

Was bedeutet vorvertraglicher Anzeigepflicht?

Wer eine private Krankenversicherung abschließt sollte wahrheitsgemäß, sorgfältig und vollständig die Gesundheitsfragen beantworten. So ist es zu empfehlen auf ärztliche Unterlagen, Arztberichte, Gutachten und Befunde zurückzugreifen anstatt auf Erinnerungen. Denn der Versicherer hat die Möglichkeit nicht im vollen Umfang zu leisten, wenn der Versicherte die vorvertragliche Anzeigepflicht § 19 Abs. 1 VVG verletzt. Grundsätzlich gilt, wenn der Versicherte alle Fragen vollständig und wahrheitsgemäß beantwortet ist die vorvertragliche Anzeigepflicht erfüllt.

Die vorvertragliche Anzeigepflicht im Sinne § 19 Abs 1 VVG regelt, dass der Antragsteller, bevor eine Versicherungsvertrag abgeschlossen wird z.B. eine private Krankenversicherung alle relevanten Gefahrenumstände und Risikofaktoren der Gesellschaft mitteilen muss.

Mehr über das Thema vorvertragliche Anzeigepflicht und Ihre Konsequenzen erfährst Du hier.

Gestaltungsmöglichkeiten der Versicherer

Kommt es bei einer Antragsstellung oder bei der Risikoprüfung zu gesundheitlichen Risiken, so gibt es zwischen der Annahme und Ablehnung auch noch andere Gestaltungsmöglichkeiten. Die Gesellschaften können Beitragszuschlag, Leistungsausschluss oder Leistungseinschränkung verlangen.

Beitragszuschlag

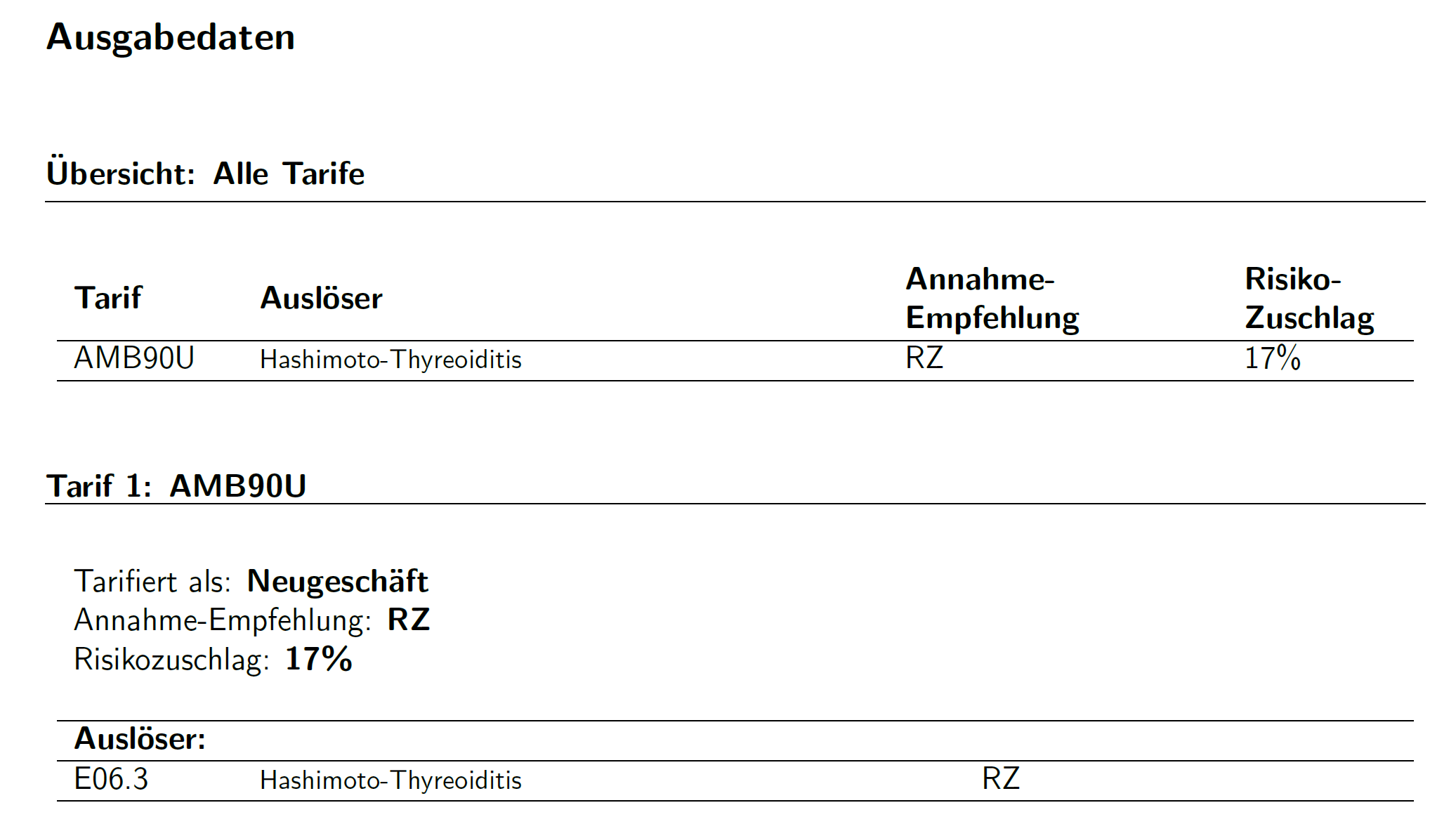

Sollte eine bereits bestehende Vorerkrankung mitversichert werden, kann der Versicherer einen prozentualen oder absoluten Beitragszuschlag auf den Tarif erheben. Die Höhe des Zuschlages kann bis zu 100 % vom Risikoprüfer veranschlagt werden. Hier kommt es auf die Prognose oder Krankheitsbild an. (Siehe Hashimoto-Thyreoiditis, Zuschlag 17 %)

Risikozuschlag einer Gesellschaft

Leistungsausschluss

Bestimmte Leistungen von den Versicherungen werden ausgeschlossen. Einzelne gesundheitliche Risiken wie chronische Erkrankungen oder auch Allergien können abgelehnt werden, da sie höhere erwartenden Kosten entstehen können.

Bestehende Krankheiten, welches aktuell und klar abgrenzbar sind, welches nach einem operativen Eingriff geheilt sind (z.B. Schwangerschaft, Mandelentzündung oder Blinddarmentzündung)

Leistungseinschränkung

Tarifen mit Zahnleistungen gibt es z.B. Zahnstaffelungen. Dabei werden diese tariflichen Leistungen z.B. in den ersten 5 Jahren begrenzt wie 1. Kalenderjahr bis 1.000 €, 2. Kalenderjahr bis 2.000 €, 3. Kalenderjahr bis 3.000 €, 4. Kalenderjahr bis 4.000 €, 5. Kalenderjahr bis 5.000 € danach unbegrenzt.

Ablehnung

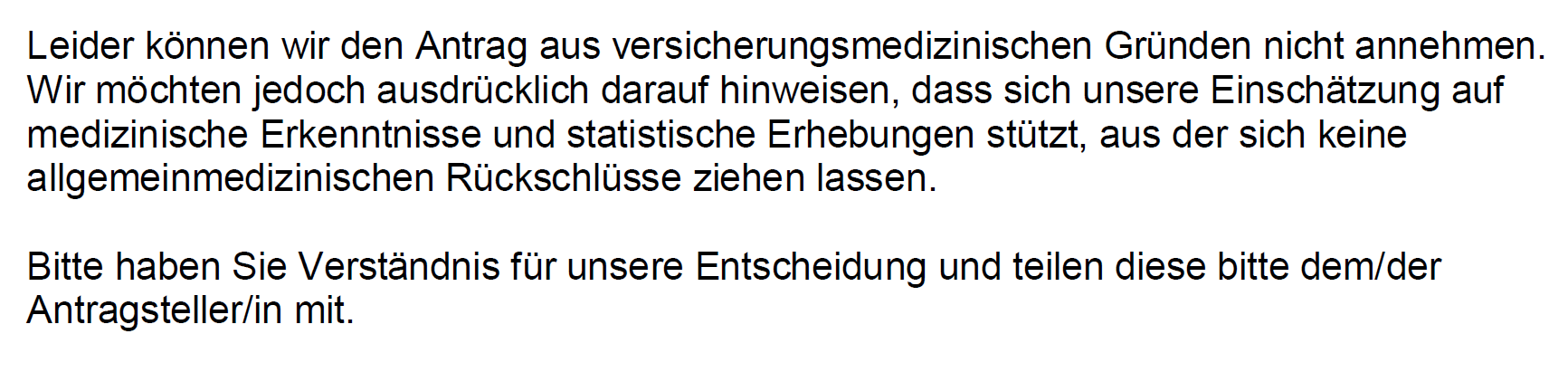

Das Ergebnis einer Risikoprüfung kann im schlechtesten Falle auch eine Ablehnung mit sich bringen. Diese können gegeben falls eine vorläufige „Nichtversicherbarkeit“ darstellen. Auch wenn der Kunde sich gesund fühlt oder meint, dass es eine Kleinigkeit ist, beruhen sich diese Entscheidungen immer auf Erfahrungswerte und medizinischen Erkenntnissen

Ablehnungsschreiben einer Gesellschaft

Die wichtigsten Ablehnungs-Diagnosen

Bei diesen Diagnosen erfolgt in der Regel eine Ablehnung (ohne Gewähr auf Vollständigkeit!), sofern sie noch bestehen oder in den im Antrag abgefragten Zeiträumen ärztlich untersucht oder behandelt wurden:

- Arztbesuche: letzte 3 Jahre

- Psychotherapie, Operationen und Krankenhausaufenthalte: je nach Versicherungsgesellschaft letzte 5-10 Jahre

A

Aids

Alkoholismus

Alzheimer Krankheit

Amyloidose (Gewebsentartung)

Aneurysma (Gefäßerkrankung)

Anfallsleiden

Angina Pectoris (Herzerkrankung)

Angstzustände / Angstneurose

Anorexie (Magersucht)

Aplastische Anämie (Knochenmarksschädigung)

Apoplexie (Schlaganfall)

Arterielle Verschlusskrankheit

Arteriosklerose

Arthrose der großen Gelenke

Asthma (astmoide Bronchitis)

Autismus (Schizophrenie)

B

Bandscheibenvorfall

Bauchspeicheldrüsenerkrankung*

Bechterewsche Krankheit

Beinverkürzung > 3 cm

Bluterkrankheit (Hämophilie)

Bluterkrankungen

Bronchiektasen (bleibende Bronchienerweiterung)

Brustkrebs

Bulimie (Ess-Brech-Sucht)

Bypass-Operation

C

Ca (Carzinom, Krebs: alle Formen)*

Cerebralskerose (Arterienverkalkung der Hirnarterien) / zerebrale Anfälle

Chronisch Entzündliche Darmerkrankungen (Colitis ulcerosa, Morbus Crohn, etc.)

Chronische Gastritis

Chronische Lungenentzündung

Colitis ulcerosa (chronische Darmentzündung)

Coxarthrose (Hüftgelenkserkrankung)

D

Darmentzündung, chronisch

Demenzerkrankungen / Morbus Alzheimer

Depression

Diabetes („Zucker“), insulinpflichtig

Down-Syndrom (Mongolismus)

Drogenabhängigkeit (wenn nicht länger als 10 Jahre zurückliegend)

E

Encephalitis (Gehirnentzündung)*

Encephalitis dissementia (multiple Sklerose)

Epilepsie

F

Fallsucht (Epilepsie)

Fettleber

Fibromyalgie

G

Gangrän („Brand“)

Gastritis in der chronisch rezidiven Form

Gefäßsklerose

Gehirnentzündung

Geisteskrankheiten

Geschlechtskrankheiten

Gicht

Glomerlonephritis (Nierenerkrankung )

Grand mal (Anfallsleiden)

H

Hämophilie

Harnröhrenverengung / Stenose

Hemiparese (Halbseitenlähmung)

Hepatitis C, D, E

Herzinfarkt

Herzklappenfehler

Herzschrittmacherimplantat

Hirngefäßerkrankungen (Gehirnblutung, Halbseitenlähmung Schlaganfall)

Hirnschlag

HIV-Infektion

Hypertonie (Bluthochdruck) in der schweren Form, d. h. systolischer Wert> 200, diastolischer > 115

Hysterie (Geisteskrankheit)

I

Immunschwäche (HIV)

Immunabwehrschwäche

Insult, apoplektischer (Schlaganfall)

J

Jugenddiabetes

K

Karzinom (Krebs: alle Formen)*

Kinderlähmung

Kolitis ulcerosa (chron. Darmentzündung)

Koronare Herzerkrankung (Angina Pectoris)

Krampfanfall

Krebs (alle Formen)*

L

Lähmung

Leberleiden / Leberschaden (chronisch) / Leberzirrhose

Leukämie (Blutkrebs)

Lues (Geschlechtskrankheit)

Lungenembolie

Lungenemphysem

Lungenfibrose

Lymphom, malignes

M

Magengeschwür / Magenkrebs

Mammakrebs (Brustkrebs)

Manie (Wahnsinn)

Medikamenten- und Drogenabhängigkeit

Melanom, malignes (bösartige Hautgeschwulst)*

Metastasen (bösartige „Tochtergeschwülste“)

Mitralklappenfehler / Mitralklappenstenose

Mongolismus

Morbus Basedow (Schilddrüsenerkrankung)

Morbus Bechterew (chron. Wirbelsäulenerkrankung)

Morbus Boeck (Sarkoidose)

Morbus Crohn (chron. Darmentzündung)

Morbus Hodgkin (Lymphdrüsenerkrankung)

Morbus Parkinson (Schüttellähmung)

Morbus Scheuermann (Knochenerkrankung)

Mucoviszidose

Multiple Sklerose (MS)

Muskelschwund / Muskeldystrophie

Myokardinfarkt

N

Nekrose (Absterben von Organen)

Nephritis, chronisch (Nierenentzündung)

Netzhautablösung

Neurose (Verhaltensstörung)

Niereninsuffizienz

O

Oesophagus -Varizen

Osteomyelitis (Knochenmarksentzündung)

Ohrgeräusche (Tinnitus)*

P

Paranoia (Wahnsinn)

Pankreatitis (Bauchspeicheldrüsenentzündung)*

Parese (Lähmung)

Parkinsonsche Krankheit

Persönlichkeitsstörung

Phobie (Angstreaktion)

Poliomyelitis (Kinderlähmung)

Polyneuritis

Polyneuropathie

Polyradikulitis

Primär chronische Polyarthritis (PCP)

Prolaps (Bandscheibenvorfall)

Psychomotorische Anfälle

Psychose (Geisteskrankheit)

Q

Querschnittslähmung

R

Reinfarkt

Rheumatismus

Rheumatoide Arthritis, Chronische Polyarthritis

Rückenmarksentzündung/Rückenmarkslähmung

S

Sarkoidose II und III (Morbus Boeck, Lungenerkrankung)*

Sarkom (bösartiger Knochentumor)

Schizophrenie

Schlafapnoe /-krankheit

Schlaganfall / Apoplexie

Schrumpfleber/ Schrumpfniere

Schüttellähmung (Parkinsonsche Krankheit)

Schwachsinn

Seminom (bösartige Hodengeschwulst)*

Spinale Kinderlähmung

Staublunge

Sterilität (nicht durch Sterilisation)

Sucht (alle Formen)

Syphilis (Geschlechtskrankheit)

T

Tinnitus (Ohrgeräusche)*

Trisomie (Chromosomen-Anomalie)

Trunksucht

Tuberkulose (TBC)*

U

Übergewicht bis 39,9% (BMI) mit Hypertonie / Bluthochdruck

Übergewicht über 39,9% (BMI)

Unfruchtbarkeit (nicht durch Sterilisation)

Untergewicht unter 16,7% (BMI)

Hinweis: bei Gewicht gelten für Kinder und Jugendliche gesonderte Grenzen.

V

Verhaltensstörung

Versagenszustand

Verschlusskrankheit (Gefäße)

Verwirrtheitszustand

W

Wahnsinn

Wasserkopf

Z

Zahnlücken (mehr als 3 fehlende Zähne)

Zerebrale Kinderlähmung

Zerebralparese

ZNS – Erkrankung (ZNS = Zentrales Nervensystem)

Zuckerkrankheit (Diabetes), insulinpflichtig

Zwangsneurose

Zystische Fibrose (erbl. Stoffwechselstörung / Mukoviszidose)

Bei Behandlung innerhalb der letzten drei Jahre ist Annahme nicht möglich. Danach Einzelentscheidung durch den Risikoprüfer (eventuell ist eine Annahme mit einem Beitragszuschlag möglich).