2030年我们将会面临养老金危机!请提前为您退休后的收入做好保障!

我们将逐步带您了解养老金这个复杂的主题,并找出最适合您的解决方案。

“由于养老金增长速度低于工资增长速度,养老金和工资之间的差距会越来越大,因此为退休后保障额外的经济来源变得更加重要。”

如果您希望在老年拥有好的生活水平,那么您现在就应该开始规划退休后的财务计划。我们将向您解释其重要性,以及您有哪些选择。稳定的养老保险体系由三大支柱构成。您将了解如何建立个人的养老保险体系,以确保您老年的收入。

Schritt für Schritt einsteigen mit einem persönlichem Mentor. Top Ausbildung oder duales Studium. Auch als Quereinsteiger bist Du bei uns richtig!

Jetzt Bewerben

Duales Studium Sales & Management B.A. (w/m/d)

Hamburg hybrid 01.06.2023

Ausbildung zum Kaufmann für Versicherung und Finanzen (w/m/d)

Hamburg hybrid 01.06.2023

Werkstudenten | Online Marketing

Remote bundesweit 01.06.2023

为什么会有养老金危机?

现在的养老金制度是 1957 年引入的代际契约。

即“年轻人为老年人支付”

在当时,这个模式是有效的,因为养老金缴费人数明显多于养老金领取人。

但当下情况已经改变。德国和日本是少数几个出生人口低于死亡人口的国家之一。人口越来越老龄化,养老金缴费人数不足以支持过多的养老金领取人。

因此代际契约无法运作。危机预计将在2030年出现,到那时婴儿潮一代面临退休,他们是当前养老金缴纳的主体人群,而后面的缴费人群将无法再填补这个空缺。这也是德国养老保险法人发出警告的原因。

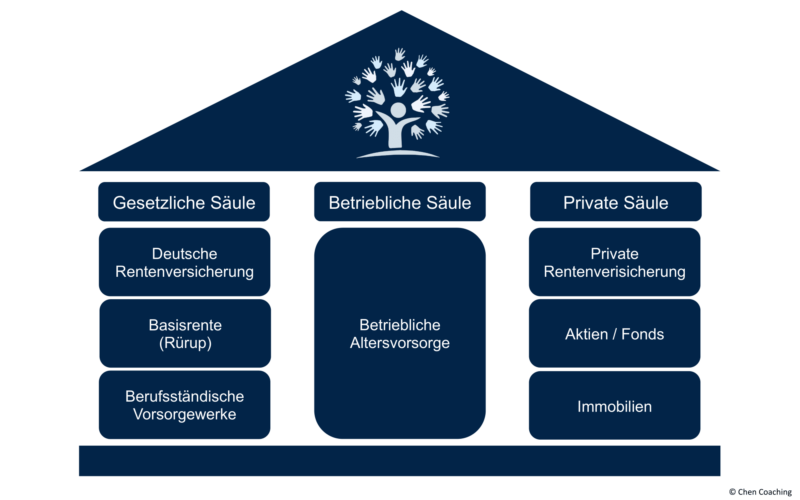

我们该如何保障退休后收入?

支柱一:法定养老保险

德国养老保险

退休年金(Rürup养老金)

职业保障基金

职业保障基金是一个相当庞大的话题。简而言之,一些职业如医生、药剂师、建筑师、公证人、律师、税务师等拥有自己的养老金和保障系统。只有本行业的成员可以加入,每种保障基金都有其自己的运作方式。

支柱二:企业养老保险

企业额外提供的养老保险

支柱三:个人养老

私人养老保险

股票/基金

房地产

总结

如上所述,其实有许多方法可以为您的退休提供保障。关键是从这些选项中构建一个合适的方案。只有将它们合理地组合起来,才能真正发挥作用。

我们将为您提供帮助。

我们将与您一起制定一个适合您的个性化方案,综合上述这些选项,帮助您打造出完美的财务方案。

如果您想进一步靠近您所期望达到的养老金,那么请点击下方的按钮,与我们预约一个15分钟的电话咨询。

我们期待与您相见。

Meine Big Five for Life – Gabriele Froncik

ZDE: Einen positiven Fußabdruck auf der Welt hinterlassen und alle Abenteuer und Wünsche leben, die ich mir vornehme.

V – Veränderung: Ich möchte die Welt ein Stück besser hinterlassen als ich sie vorgefunden habe für Mensch und Tier.

O – Optionen erkennen und nutzen: Chancen nicht verstreichen lassen und Kreativität für neue Ideen zu nutzen.

R – Reisen: Meine Familie lebt auf 5 Kontinenten verteilt und ich liebe es neue Kulturen und die Flora und Fauna zu entdecken, um dazu zu lernen und neue Perspektiven auf das Leben zu entdecken. Mein Ziel ist es mindestens die Hälfte der Länder der Welt zu bereisen.

A – Aufgeben ist keine Alternative: Stets stark zu sein für meine Familie, meine Freunde und meine Kunden.

N – Nachhaltigkeit: Dazu zählt für mich auch Menschen dabei zu helfen langfristig finanziell unabhängig zu werden und Inspiration für eine nachhaltige Lebensweise zu schaffen.

Meine Big Five for Life – Annelie Giesbrecht

ZDE: Einen positiven Fußabdruck auf der Welt hinterlassen und alle Abenteuer und Wünsche leben, die ich mir vornehme.

V – Veränderung: Ich möchte die Welt ein Stück besser hinterlassen als ich sie vorgefunden habe für Mensch und Tier.

O – Optionen erkennen und nutzen: Chancen nicht verstreichen lassen und Kreativität für neue Ideen zu nutzen.

R – Reisen: Meine Familie lebt auf 5 Kontinenten verteilt und ich liebe es neue Kulturen und die Flora und Fauna zu entdecken, um dazu zu lernen und neue Perspektiven auf das Leben zu entdecken. Mein Ziel ist es mindestens die Hälfte der Länder der Welt zu bereisen.

A – Aufgeben ist keine Alternative: Stets stark zu sein für meine Familie, meine Freunde und meine Kunden.

N – Nachhaltigkeit: Dazu zählt für mich auch Menschen dabei zu helfen langfristig finanziell unabhängig zu werden und Inspiration für eine nachhaltige Lebensweise zu schaffen.

Meine Big Five for Life – Marc Böhmer

ZDE: Mir und meinem Umfeld alles zu ermöglichen.

Ich werde derjenige sein, der die Wünsche und Ziele meines Umfeldes wahrmacht.

Z – Ziele wahrmachen – Derjenige zu sein, der Träume zur Realität macht.

I – Integrität – Mein Wertekompass ist unantastbar.

E – Entwicklung – Jeden Tag mein Handeln hinterfragen, um jeden Tag besser zu werden.

L – Leidenschaft – für meine Berufung

E- Erfolg – Menschen miteinander verbinden unds ein Netzwerk aus Machern erschaffen.

Meine Big Five for Life – Markus Langmann

ZDE: Stetige Weiterentwicklung;- sich und seine Mitmenschen das optimale für sich und aus sich herauszuholen.

H – Home – Hamburg ist mein zu Hause

E – Education – sich & andere stetig weiterentwickeln

A – Appreciate– Dankbarsein für meine Mitmenschen & das begleitende Glück

L – Legacy – Für meine Werte & Unterstützermentalität in Erinnerung bleiben

T – Travel – Weltbereisen und neue Kulturen kennenlernen

H – Health – Gesundheit steht natürlich über allem

Meine Big Five for Life – Dehua Chen

ZDE: Alles zu erleben, was ich mir im Leben wünsche

und meinen Enkelkindern aufzeigen, wie ich gelebt habe.

W – Welt bereisen – Neues Kennenlernen und verschieden Kulturen verbinden

E – Erfolg – reich an Erfolgen: Menschen dabei helfen, finanziell unabhängig zu werden.

I – Inspiration für andere sein: Glück zu teilen und soziale Kinderprojekte starten.

S – Superman für meine zukünftigen Kinder, Ehefrau, Freunde und Familie.

E – Entwicklung – jeden Tag meine Top Fähigkeiten verbessern und Top Leute führen.

Wie Du durch einfache Systeme, Grundsätze und keinerlei Vorerfahrung finanziell wohlhabender wirst.

Lass Dich inspirieren und sichere Dir Deinen kostenfreien Zugang

RESERVIERE DIR DEINEN PLATZ